Perú tiene los recursos, los proyectos y, ahora, el marco legal. El próximo paso es transformar este potencial en energía limpia, segura y accesible para todos los peruanos.

Perú se encuentra en un punto de inflexión trascendental para su sector energético. Con la reciente aprobación en diciembre de 2024 de la Ley N° 32249, que reforma la Ley 28832, el país se posiciona para un despegue sin precedentes en el ámbito de las energías renovables.

La nueva normativa ha generado enorme expectativa, prometiendo no solo modernizar la matriz eléctrica peruana, sino también atraer inversiones por un estimado de 14.000 millones de dólares en proyectos de generación limpia, según proyecciones del propio ministro de Energía y Minas, Jorge Montero: “Estamos ante la consolidación de un nuevo mercado que abre significativas oportunidades para el desarrollo de negocios y la creación de alianzas estratégicas.”

Un marco regulatorio transformador

La Ley N° 32249, cuya aplicación plena iniciará el 1° de enero de 2026, introduce cambios revolucionarios. Uno de los más significativos es la habilitación de contratos privados (PPA) entre generadores y usuarios libres sin la obligación de contar con respaldo de potencia firme.

Anteriormente, esta exigencia era una barrera crucial para fuentes intermitentes como la solar fotovoltaica y la eólica, que tenían un reconocimiento de potencia firme igual a cero, limitando su participación.

Ahora, se facilita el acceso a financiamiento para las renovables intermitentes y se expande el universo de vendedores de energía. Margarett Matos, senior Associate Lawyer en Rodrigo, Elias & Medrano Abogados, señala que este régimen de compras separadas es «autoaplicativo» y ya está vigente desde fines de 2024, anticipando la llegada de nuevos contratos PPA de energía.

Además de los contratos PPA, la Ley establece un nuevo régimen de licitaciones para abastecer al mercado regulado, inspirándose en el exitoso modelo chileno.

Estas licitaciones serán de cumplimiento obligatorio y se realizarán anualmente, priorizando la cobertura de demanda a través de contratos de largo plazo a partir del tercer año del horizonte de planificación.

Se han definido tres tipos de licitaciones (corto, mediano y largo plazo) con periodos de vigencia específicos, y se prioriza explícitamente el uso de tecnologías renovables. Brendan Oviedo, especialista en energías renovables, anticipa que el Reglamento de Contrataciones de Electricidad podría aprobarse en agosto de 2025, marcando el camino para la primera licitación nacional en Perú.

Otro pilar de la Ley 32249 es el impulso al almacenamiento con baterías (BESS) y los servicios complementarios. Se crea la figura del Proveedor de Servicios Complementarios y se ordena al Ministerio de Energía y Minas desarrollar una normativa específica. Esto es vital, ya que las baterías darán respaldo a las fuentes eólicas y solares, garantizando la estabilidad del sistema y permitiendo una matriz peruana confiable, especialmente frente a la variabilidad de las renovables y posibles desequilibrios en épocas de sequía que afectan a las hidroeléctricas.

Cabe destacar que el costo de las baterías de iones de litio ha disminuido un 20% desde 2023, alcanzando un mínimo histórico de 115 dólares por kilovatio-hora, lo que las hace aún más atractivas.

Panorama actual y potencial

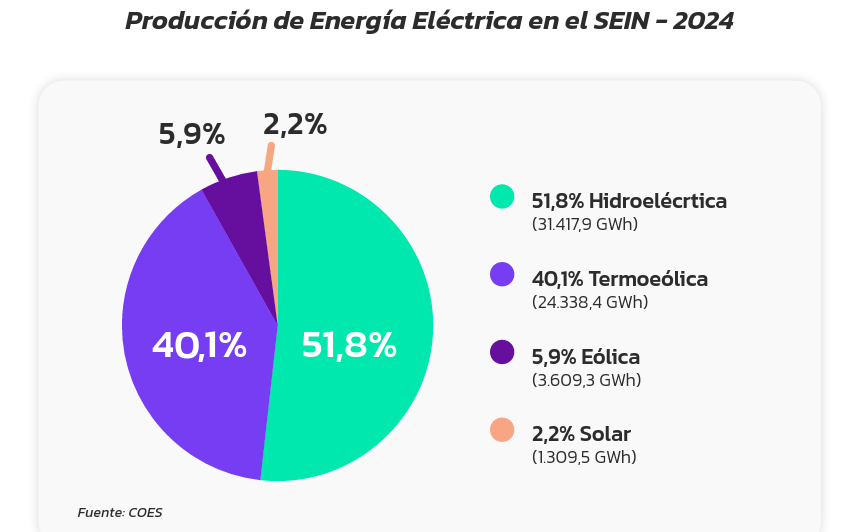

A julio de 2024, el Sistema Eléctrico Interconectado Nacional (SEIN) de Perú contaba con 14.130 MW de capacidad instalada. Aunque la matriz sigue dominada por la hidroeléctrica (51,8%) y la térmica (gas y diésel, 40%), las energías renovables no convencionales están en expansión, con la eólica aportando 7% (1.021,30 MW) y la solar 3% (481,80 MW) de la capacidad instalada. En 2024, la eólica representó el 5,9% y la solar el 2,2% de la generación total.

A pesar de un marco normativo que hasta hace poco era «poco atractivo», Perú ya cuenta con cerca de 2 GW de proyectos eólicos y solares operativos.

Empresas como Contour Global, Enel Green Power, ENGIE Energía Perú y Kallpa Generación han liderado esta expansión. En el primer semestre de 2024, cinco nuevas centrales (dos solares, dos eólicas y una térmica) sumaron 597 MW al SEIN, con una inversión combinada de 525 millones de dólares. Recientemente, Zelestra marcó un hito con la entrada en operación de San Martín (300 MWdc), la planta solar más grande construida en Perú, gracias a un contrato entre generadoras.

El potencial de las fuentes de energías renovables no convencionales en Perú es notablemente elevado. El Atlas de Energía Solar del Ministerio de Energía y Minas indica que la radiación varía entre 4,0 y más de 7,5 kWh/m²/día, con zonas costeras como Moquegua, Arequipa e Ica siendo «altamente atractivas».

En cuanto al potencial eólico, Perú tiene más de 20.493 MW de capacidad técnicamente aprovechable, con Ica (9.144 MW), Piura (7.554 MW) y Cajamarca (3.450 MW) a la cabeza.

La geotermia, aunque menos desarrollada, ofrece hasta 2.860 MW explotables, principalmente en el sur del país, complementando las fuentes intermitentes. Este notable potencial ya se traduce en un pipeline de más de 25 GW en proyectos eólicos y solares en desarrollo o con concesión definitiva.

Demanda reciente y el protagonismo minero

La demanda eléctrica en Perú ha mostrado un crecimiento sostenido post-pandemia, alcanzando récords en 2023 y 2024. Las proyecciones indican un crecimiento anual del 3% al 4% en la demanda máxima del SEIN, que superaría los 9,5 GW hacia finales de la década. Este crecimiento deberá ser cubierto en gran parte con fuentes renovables, alineado con los compromisos climáticos de Perú de reducir sus emisiones del sector energético en un 40% para 2030.

En este contexto, el sector minero peruano emerge como un actor protagónico, representando el 55,3% del consumo eléctrico del mercado libre. La creciente presión internacional por una «minería verde» ha llevado a empresas como Southern Peaks Mining y Anglo American (con Quellaveco, abastecida completamente con energía eólica de Punta Lomitas) a firmar PPAs renovables y buscar soluciones de autogeneración.

Con la sobreoferta eléctrica agotándose entre 2025 y 2026, la expansión minera impulsará aún más la necesidad de nueva capacidad de generación limpia, creando grandes oportunidades para proyectos eólicos y solares a través de PPAs de largo plazo.

Oportunidades en sistemas aislados y electrificación rural

La Ley 32249 también aborda los Sistemas Eléctricos Aislados (SEA), principalmente en zonas remotas de la Amazonía y los Andes, donde el suministro es costoso y limitado por el uso de combustibles fósiles.

La nueva normativa faculta al MINEM a encargar al COES la coordinación de la operación de estos sistemas, permitiendo priorizar la energía más barata y optimizar recursos. Esto abre oportunidades para energías renovables distribuidas, microrredes solares con baterías y programas de electrificación rural.

Un futuro de inversión y competencia

Perú está en una coyuntura única. La Ley 32249 corrige distorsiones históricas, habilita nuevos mecanismos contractuales y un régimen de licitaciones, y se complementa con un vasto potencial y una demanda creciente.

Si se implementa adecuadamente, se espera una etapa de inversiones masivas en renovables, mayor competencia en precios y una reducción sostenida en las tarifas eléctricas, un cambio bienvenido en un país con costos regulados históricamente altos en Sudamérica.

El desafío reside ahora en la ejecución, que requerirá voluntad política, una planificación ordenada de redes por parte del COES y OSINERGMIN, y una estrecha articulación con sectores clave como la minería.

Perú tiene los recursos, los proyectos y, ahora, el marco legal. El próximo paso es transformar este potencial en energía limpia, segura y accesible para todos los peruanos.

Eventos como el Future Energy Summit Perú (FES Perú) el próximo 29 de septiembre en Lima, serán plataformas cruciales para alinear agendas y catalizar estas inversiones.