Los eventos recientes no cuestionan la viabilidad del GNL; por el contrario, subrayan la urgencia de fortalecer la resiliencia del sistema mediante la inversión en infraestructura y la diversificación de fuentes.

Por: GNL GLOBAL

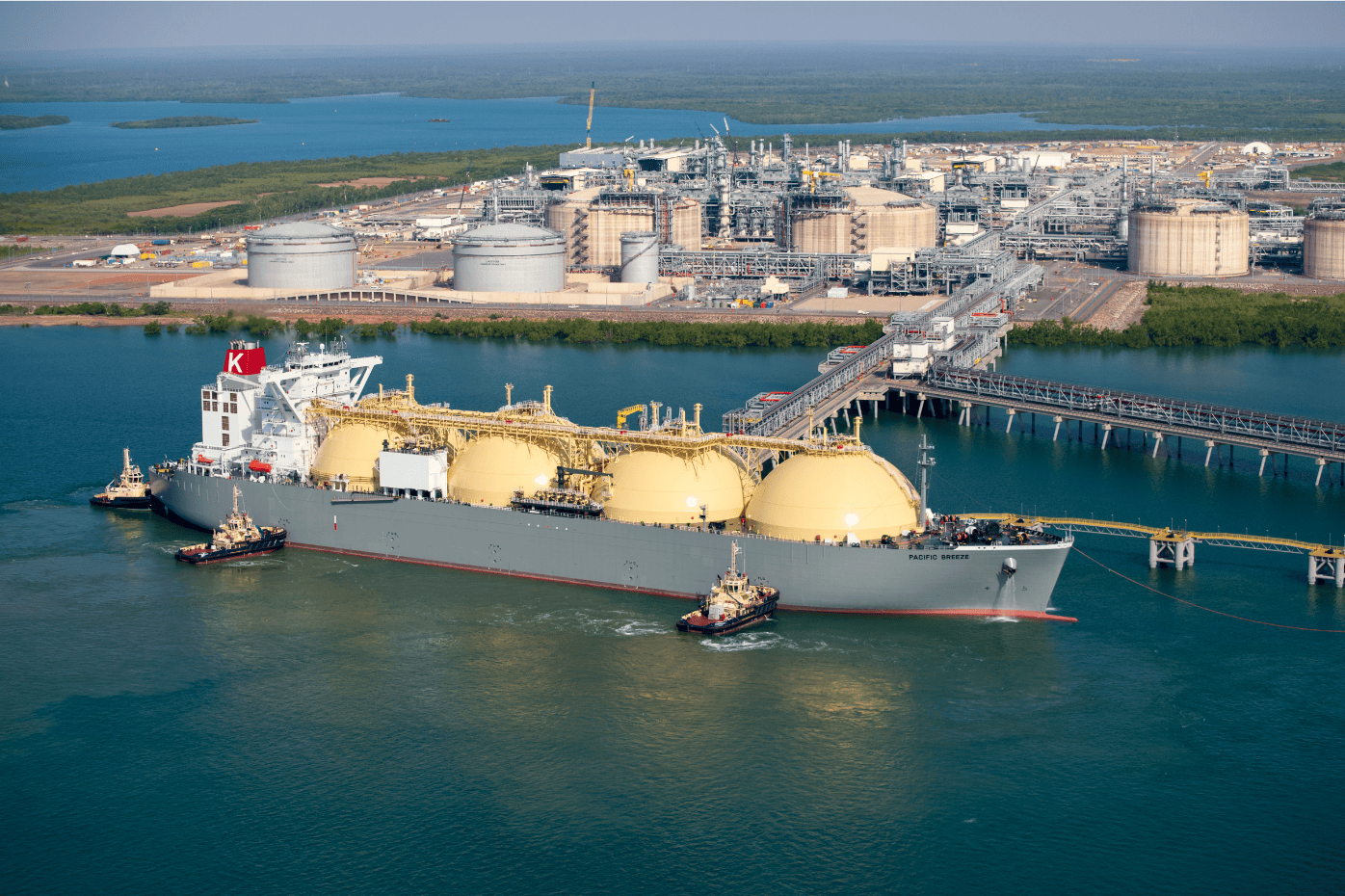

Los recientes acontecimientos en el Medio Oriente, particularmente los ataques que han afectado infraestructuras críticas de exportación de gas natural licuado (GNL) en Qatar, han reconfigurado de manera abrupta la percepción del mercado global.

Lo que hasta hace pocos meses se interpretaba como un escenario de relativa holgura en la oferta, hoy se transforma en una alerta sobre la vulnerabilidad estructural del sistema energético internacional.

De acuerdo con estimaciones recientes, los daños podrían comprometer cerca del 17% de la capacidad exportadora de GNL de Qatar, con impactos potenciales que podrían extenderse entre tres y cinco años. Este hecho no solo tensiona los balances de oferta y demanda, sino que reabre un debate fundamental: ¿Qué tan resiliente es el sistema global de suministro de GNL frente a shocks geopolíticos?

Análisis de la Demanda: Flexibilidad vs. Volatilidad

La capacidad de redireccionar cargamentos, la flexibilidad contractual y el desarrollo acelerado de infraestructuras modulares —particularmente a través de unidades flotantes de almacenamiento y regasificación (FSRU)— han consolidado al GNL como un instrumento clave para la diversificación y la seguridad energética de los países importadores.

Un ejemplo contundente de este aporte se evidenció durante la crisis energética en Europa entre 2022 y 2023, cuando el continente logró sustituir rápidamente el gas ruso mediante un incremento significativo de las importaciones de GNL. Este proceso fue posible gracias a la disponibilidad global de cargamentos y, sobre todo, a la capacidad de desplegar infraestructura flexible en plazos reducidos, permitiendo a varios países incorporar FSRU en tiempo récord y asegurar el abastecimiento en un entorno de alta incertidumbre.

Sin embargo, el impacto negativo por el lado de la demanda subyace en la competencia feroz y en la volatilidad que este tipo de shocks generan, lo que pone sobre la mesa dos realidades comerciales ineludibles:

Riesgo de destrucción de demanda: Si bien los precios elevados benefician a los productores a corto plazo, representan un riesgo para el crecimiento de la industria a largo plazo. Costos prohibitivos pueden obligar a las economías emergentes a retroceder hacia combustibles más contaminantes, como el carbón, comprometiendo las metas climáticas globales.

El retorno a los fundamentos (SPA): La crisis ha revalorizado los contratos a largo plazo (Sale and Purchase Agreements). Los compradores que dependían en exceso del mercado spot enfrentan hoy una volatilidad extrema, impulsando una nueva ola de acuerdos vinculantes para asegurar certidumbre en precios y volumen.

Análisis de la Oferta: El Desafío de la Concentración

La crisis actual ha puesto de manifiesto un desafío estructural que, hasta hace poco, permanecía en un segundo plano y es la elevada concentración de la oferta global. En la actualidad, apenas cinco naciones —Estados Unidos, Australia, Qatar, Rusia y Malasia— controlan más del 70% del suministro mundial. Esta dependencia de un grupo tan reducido de actores crea “puntos únicos de falla” altamente vulnerables ante conflictos geopolíticos regionales.

El hecho que los daños recientes en la infraestructura qatarí comprometan cerca del 17% de su capacidad exportadora —con un impacto operativo que podría prolongarse de tres a cinco años— subraya la fragilidad de un sistema cuya oferta está excesivamente centralizada geográficamente.

La Nueva Ola de Capacidad (2026-2030)

Sin embargo, a pesar del complejo panorama actual, el mercado mundial se prepara para una expansión sin precedentes que promete diluir estos riesgos sistémicos:

Crecimiento histórico: Según el Instituto de Estudios Energéticos de Oxford y la Agencia Internacional de Energía (IEA), se prevé que la capacidad mundial de exportación de GNL experimente un crecimiento disruptivo entre 2026 y 2030. Los pronósticos indican un aumento de aproximadamente 300 a 350 mil millones de metros cúbicos (bcm) anuales. Esta cifra representa un incremento cercano al 50% respecto a los niveles de capacidad de 2024.

Liderazgo y Diversificación: Esta expansión está impulsada principalmente por la robusta cartera de proyectos en Norteamérica (EE. UU., Canadá y México) y los ambiciosos planes de ampliación en Qatar. No obstante, la verdadera resiliencia provendrá de la diversificación geográfica: desarrollos en África y Argentina emergen como actores clave. Esto, sumado a la ejecución de miles de millones de dólares en Decisiones Finales de Inversión (FID), garantiza un mapa de suministro futuro más robusto, distribuido y menos vulnerable a crisis localizadas.

Un Pilar Estratégico Consolidado

Para 2030 se proyecta un mercado más diversificado, donde la entrada de nuevos proyectos y jugadores reducirá significativamente el riesgo de interrupciones sistémicas.

Los eventos recientes no cuestionan la viabilidad del GNL; por el contrario, subrayan la urgencia de fortalecer la resiliencia del sistema mediante la inversión en infraestructura y la diversificación de fuentes.

En un entorno global volátil, el GNL continúa siendo el pilar estratégico para garantizar la estabilidad operativa de los sistemas energéticos mundiales, mientras cataliza la transición hacia un futuro de bajas emisiones.