A pesar del precio más bajo, el creciente mercado mundial de GNL se mantiene ajustado en medio de limitaciones de oferta, según el Informe Mundial sobre GNL de IGU 2024.

La Unión Internacional de Gas (IGU, por su sigla en inglés) publicó el informe anual sobre Gas Natural Licuado (GNL) en el mundo.

El informe encuentró que el comercio mundial de GNL creció un 2,1% en 2023, superando los 401 millones de toneladas (TM). Este mercado global conecta ahora 20 mercados exportadores con 51 importadores, mientras que la oferta es actualmente el principal factor limitante del crecimiento.

“Después de dos años de turbulencias, el mercado de GNL tiene un equilibrio frágil, dada la falta de suministro adicional en el corto plazo”, señala la IGU.

El GNL se ha convertido en un componente crítico de la canasta energética global, y su papel como recurso flexible, altamente eficiente y confiable continúa creciendo y, como tal, descarbonizar la cadena de valor del GNL es una prioridad para la industria.

Varios proyectos propuestos están adoptando medidas innovadoras de reducción de emisiones para satisfacer esta necesidad integrando electricidad renovable, captura y almacenamiento de carbono, asociándose para desarrollar e-metano y generar bio-GNL o biometano licuado, que se produce a partir de la captura y mejora del biogás que, de lo contrario, se habrían emitido en vertederos, desechos agrícolas u otras materias primas.

El crecimiento de la capacidad de recepción de GNL ha estado dando forma al desarrollo del mercado durante los últimos 24 meses, ya que alcanzó la impresionante cifra de 1.030 millones de toneladas por año (MTPA) en 47 mercados a finales de febrero de 2024, sumando casi 70 MTPA en 2023 y convirtiéndolo en el año con mayor número de nuevas incorporaciones desde 2010. Europa experimentó la mayor adición con 30 MTPA, seguida por las 27 MTPA de Asia y las 13 MTPA de Asia Pacífico. Filipinas y Vietnam se unieron por primera vez al club de importadores de GNL en 2023.

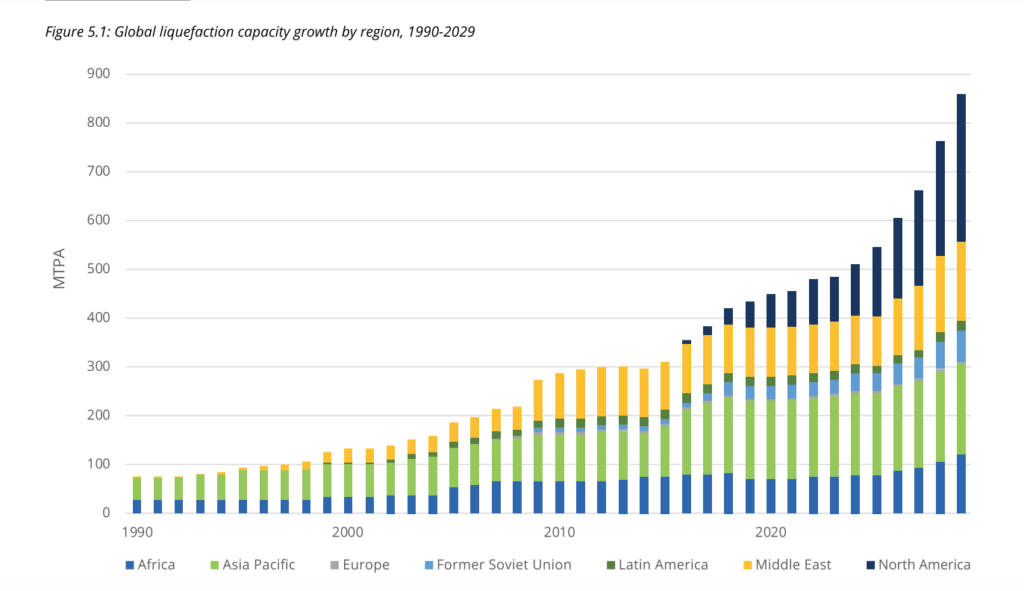

América Latina es la región con la menor participación del mercado y, además, con una capacidad de licuefacción estancada desde 2010.

La oferta sigue limitada

El crecimiento interanual de la oferta de GNL fue de sólo el 0,8% en 2023 gracias a la incorporación de 3,8 MTPA de Indonesia en Tangguh LNG. Sin embargo, es probable que la capacidad global de licuefacción crezca a más de 700 MTPA para 2030, impulsada por nuevos FID y la puesta en marcha de proyectos actualmente en construcción para respaldar la creciente demanda, particularmente en los crecientes mercados asiáticos, donde el cambio de carbón a gas es importante para la descarbonización.

La exportación de GNL estuvo dominada por Estados Unidos, que se convirtió en el mayor productor y exportador (84,53 TM en 2023 frente a 75,63 TM en 2022), seguido de Australia (79,56 TM), Qatar (78,22 TM) y Rusia (31,36).

En 2023, los precios spot del GNL disminuyeron a niveles aceptables para la recuperación del crecimiento de las importaciones en Asia, ya que Platts JKM promedió USD13,86/mmBtu durante el año, mientras que la volatilidad promedio anual de los precios se redujo significativamente con respecto a los niveles de 2022, pero se mantiene por encima de antes de la crisis.

China volvió a ser el mayor importador de GNL con 71,19 TM, Japón y Corea se mantuvieron en segundo y tercer lugar a pesar de las caídas anuales, y la India volvió a la cuarta posición, con una mayor demanda en respuesta al precio spot más bajo. Europa también consolidó su papel como peso pesado importador de GNL, manteniendo el segundo lugar como región importadora con 121,29 TM en 2023. Dado que el GNL suministra casi la mitad del gas de Europa, la competencia entre los mercados asiático y europeo sigue siendo clave.

Así, el mercado mundial de GNL continúa evolucionando rápidamente a medida que responde a la creciente demanda de gas en los mercados emergentes, el creciente número y la diversificación de los participantes del mercado y la aceleración del desarrollo y la innovación tecnológicos.

La industria del GNL ya no es un juego sólo para los grandes mercados o las grandes empresas, y los actores de la cadena desempeñan un papel cada vez más importante.

En 2023, alrededor de 180 empresas participaron en entregas de GNL bajo contratos a plazo, mientras que alrededor del 35% de las transacciones se realizaron a precios al contado.

Sin embargo, un mercado con oferta limitada enfrenta varias incertidumbres, lo que contribuye a la fragilidad de su equilibrio actual.

Las fuentes de esta incertidumbre incluyen:

- La pausa en las aprobaciones de proyectos de GNL no pertenecientes al TLC de la Administración Biden, lo que podría retrasar más de 70 MTPA de nueva capacidad.

- Sanciones al GNL ruso, que afectan a casi 20 MTPA de capacidad esperada.

- La posibilidad de que Ucrania no extienda el acuerdo de tránsito de gas ruso a finales de 2024.

- Cuellos de botella en los astilleros.

- El actual riesgo de seguridad en Medio Oriente.

- Disminución del suministro de yacimientos de gas. Más de 120 MTPA de capacidad de licuefacción actualmente operativa tienen más de 20 años, y algunas de estas instalaciones están siendo suspendidas debido a una producción insuficiente de gas, lo que requiere atención al riesgo del lado de la oferta.