En el más reciente Panorama, informe de ANIF para el segundo trimestre de 2024, la entidad abordó en el artículo central el tema de la seguridad energética, toda vez que preocupan las bajas reservas de petróleo y gas, los pocos proyectos de generación eléctrica que logran entrar en operación, al tiempo que la demanda sigue creciendo. De tal suerte que la discusión se está trasladando de la transición energética a la seguridad energética. A continuación reproducimos el análisis.

El fenómeno de El Niño, que afectó al país desde finales de 2023, puso sobre la mesa la discusión de la suficiencia energética nacional. Las reservas hídricas alcanzaron niveles críticos y, con eso, se afectó significativamente la capacidad de generación hidroeléctrica.

Ese escenario puso de manifiesto la vulnerabilidad del sistema energético ante fenómenos climáticos extremos, y subrayó la necesidad urgente de discutir mecanismos para hacerle frente. En ese entendido, el país afronta retos importantes de cara al futuro, donde deberá actuar de manera rápida y articulada para contrarrestar fenómenos meteorológicos cada vez más intensos y de mayor frecuencia.

Lo que pasó en el fenómeno de El Niño

El fenómeno de El Niño tuvo un impacto significativo en la seguridad energética de Colombia. Las reservas hídricas pasaron de un 70,2% en diciembre de 2023 a un volumen útil del 31,3% en abril de 2024, marcando el mínimo histórico de los últimos 20 años.

La situación fue crítica y generó medidas como el racionamiento de agua en Bogotá, que se inició por 24 horas en diferentes zonas de la ciudad. Durante esta crisis, las plantas termoeléctricas jugaron un papel crucial al mantener la capacidad de generación de electricidad del país. En ese periodo, el 30,7% de la energía en Colombia provenía de fuentes térmicas, presentando un incremento de 2,2 puntos porcentuales comparado con lo observado hace diez años. Gracias a eso, el fantasma del racionamiento eléctrico logró disiparse y el país no tuvo que transitar una situación de tal gravedad.

Preocupaciones recientes

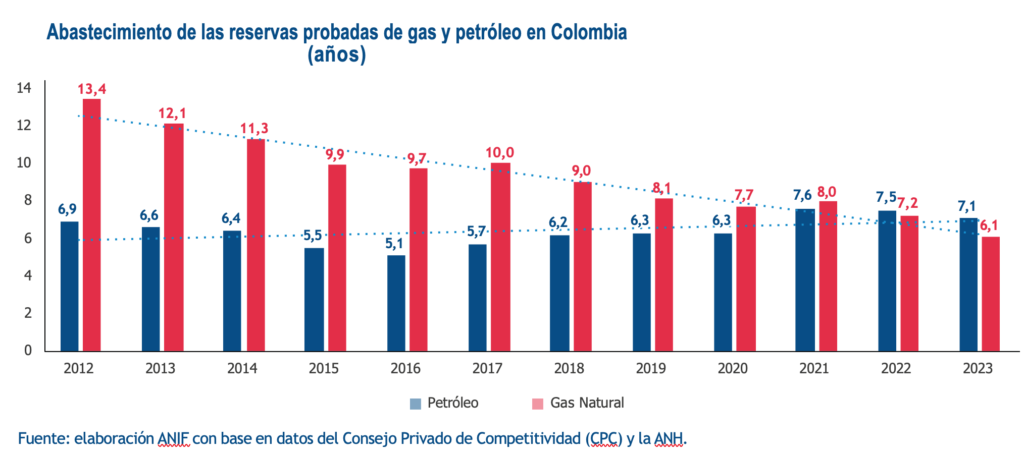

Si bien el país logró sortear la crisis que la fuerte sequía trajo sobre la generación de energía, todavía hay camino por recorrer para evitar que un escenario así vuelva a presentarse. Diversificar la matriz energética se hace aún más urgente si se le suman las limitaciones de recursos como el gas y el petróleo. A pesar del notable crecimiento en el sector de las energías renovables, esos dos commodities siguen siendo componentes esenciales de la matriz energética mundial, proporcionando más de la mitad de la energía global. Para Colombia, los retos son particularmente apremiantes debido a sus limitadas reservas de hidrocarburos.

En el caso del petróleo, las reservas probadas mostraron una leve disminución en 2023 hasta 7,1 años, después de dos años de aumentos. Adicionalmente, la reciente disminución en la inversión extranjera en el sector refleja la incertidumbre regulatoria y la decisión de no continuar con la exploración de nuevas reservas. Eso no solo compromete la seguridad energética del país, sino también su capacidad exportadora, dado que el petróleo es el principal producto de venta al exterior.

Caso similar sucede con el gas natural, que aporta una combinación óptima de fiabilidad y menor contaminación en comparación con otros combustibles fósiles. Entre 2020 y 2022, el gas natural fue la principal fuente de energía térmica en el país, representando el 55% del consumo total en este segmento. No obstante, en 2023 las reservas de gas natural disminuyeron 1,1 años frente a 2022, reduciendo el nivel de reservas a 6,1 años. Esa caída resalta la necesidad de promover nuevos proyectos que garanticen el suministro de gas al país y mantengan la seguridad energética a corto y largo plazo, al tiempo que se desarrollan proyectos de energías alternativas.

Por su parte, la entrada en operación de nuevos proyectos de generación es otra de las alertas tempranas a las que debe prestársele especial atención. Tal como lo menciona la Asociación Colombiana de Generadores de Energía Eléctrica, en promedio, solo 6 de 10 megavatios de las asignaciones en subastas previas entraron en operación antes de 2024 y menos de 3 de cada 10 lo hicieron de acuerdo con la fecha programada.

De igual manera, según datos de XM, de los 1,8 gigavatios nuevos que se esperaban en 2021, solo ingresó el 7% al sistema. Para el 2022, solo fue el 28 % del total esperado (3,6 gigavatios) y en el 2023 la cifra fue aún más baja, pues de los 6,6 gigavatios que debían ingresar, solo lo hizo el 17% (1,1 gigavatios).

Además, mencionan que entre 2024 y 2025 se espera que entren en operación 119 proyectos de fuentes no convencionales de energía renovable. Sin embargo, poco menos de la mitad se encuentra tramitando permisos ambientales o técnicos, por lo que su fecha probable de entrada ya está retrasada o está al límite de vencimiento.

Retos futuros

Como se mencionó, las reservas de petróleo y gas están disminuyendo a un ritmo preocupante. Es indispensable que se desplieguen nuevos proyectos de exploración que garanticen su provisión antes de enfrentarnos a una crisis de suministro.

Además, a esta situación hay que sumarle el incremento en la demanda de energía. La UPME proyecta una demanda creciente en la próxima década, por lo que robustecer la oferta es más apremiante que nunca. Más y más sectores productivos necesitan del suministro continuo, por lo que una reducción en la oferta elevará inexorablemente los precios de la energía. Tal como hemos ilustrado en ANIF, altos precios de energía desincentivan la producción, con sus posteriores consecuencias en el crecimiento y la generación de empleo.

La transición hacia energías renovables es inevitable y necesaria. Sin embargo, esta debe ser ordenada y no comprometer la seguridad energética actual. La diversificación de la matriz energética y la inversión en tecnologías que mejoren la eficiencia en la extracción y el uso de combustibles fósiles seguirán siendo cruciales durante este proceso de cambio. Eso implica establecer reglas de juego claras que permitan recuperar la confianza en el sector de hidrocarburos e incentivar la inversión. Mientras las energías renovables pueden gradualmente tomar un rol más prominente, las fuentes convencionales deben asegurar una base estable y confiable.