La Agencia Internacional de Energía prevé que la producción de hidrógeno de bajas emisiones supere los 4 millones de toneladas anuales en 2030 a partir de proyectos en construcción o con decisión final de inversión. El sector enfrenta retrasos, cancelaciones y falta de demanda, mientras América Latina gana espacio por sus costos de producción y capacidad exportadora.

La industria mundial del hidrógeno de bajas emisiones entró en una etapa de consolidación. Los anuncios de proyectos continúan, pero la distancia entre las metas y las inversiones comprometidas todavía marca el ritmo del sector.

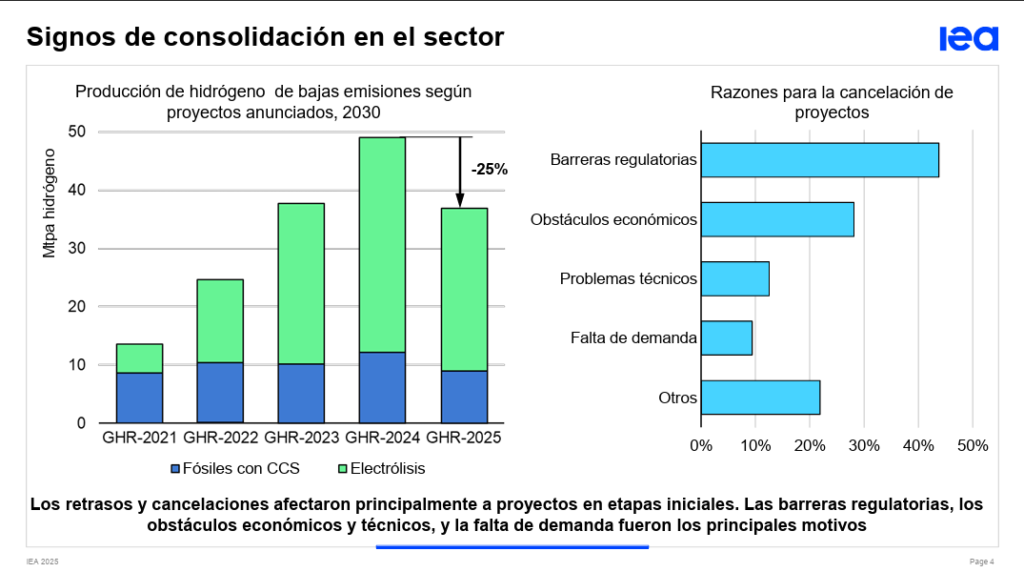

El más reciente informe de la Agencia Internacional de Energía (AIE) señala que la producción de hidrógeno de bajas emisiones podría superar los 4 millones de toneladas anuales en 2030 con proyectos que ya cuentan con decisión final de inversión (FID) o que están en construcción.

La cifra representa un crecimiento de cuatro veces frente a los niveles actuales. La expansión sigue una trayectoria similar a la registrada por otras tecnologías de energía limpia en sus primeras fases de desarrollo, como la eólica o la solar.

El avance tecnológico también empieza a mostrar aplicaciones industriales. La AIE identifica progresos en la producción de acero con hidrógeno y en motores de amoníaco para barcos. Algunos desarrollos pasaron de la etapa de prototipo a fases comerciales entre 2021 y 2030.

Sin embargo, el crecimiento no ocurre sin obstáculos. La agencia reporta retrasos y cancelaciones, sobre todo en proyectos que todavía estaban en fases tempranas. Entre las causas aparecen barreras regulatorias, problemas económicos, dificultades técnicas y ausencia de compradores para el hidrógeno producido. El informe indica que la capacidad anunciada para 2030 cayó cerca de 25 % debido a esos ajustes.

Aun así, la AIE considera que otros 6 millones de toneladas anuales podrían entrar en operación antes de 2030, si los proyectos logran avanzar desde estudios de viabilidad hacia construcción y financiación.

América Latina gana terreno por costos

Uno de los puntos que más atención recibe en el informe corresponde a la reducción de costos para producir hidrógeno renovable.

La AIE sostiene que, en regiones dependientes de importaciones de gas natural, como parte de Europa y algunos mercados asiáticos, el hidrógeno renovable podría competir en precio antes de finalizar la década. América Latina aparece entre las regiones con mejores perspectivas de costos hacia 2030.

El análisis compara tecnologías basadas en electrólisis y producción con combustibles fósiles acompañados por captura y almacenamiento de carbono. En el caso latinoamericano, la combinación de recursos renovables y menores costos eléctricos mejora la competitividad regional.

Pero la expansión de electrolizadores ocupa un papel central en esa estrategia. China mantiene ventaja en fabricación, aunque la AIE aclara que la diferencia de costos pierde parte de su efecto cuando los equipos se instalan en otros mercados.

Según el informe, un electrolizador chino instalado en Europa resulta apenas 20 % más barato que uno europeo debido a costos locales de instalación e infraestructura.

El problema de la demanda

La producción de hidrógeno necesita compradores para garantizar ingresos y cerrar esquemas de financiación. Ese punto todavía representa una debilidad para la industria.

La AIE señala que los acuerdos de compra disminuyeron en 2024, principalmente por la caída de contratos ligados al comercio internacional.

Los sectores industrial y de refinación concentran 55 % de los acuerdos firmes reportados entre 2021 y 2025. Los combustibles derivados representan 27 %, mientras otros usos suman 18 %.

La agencia advierte que las políticas públicas todavía avanzan con lentitud para estimular la demanda. Aunque algunos países empezaron programas de apoyo, el volumen potencial de consumo sigue por debajo de la capacidad de producción anunciada para 2030.

Ese desfase aparece también en el comercio internacional. Cerca de 45 % de los proyectos anunciados para 2030 apunta a exportaciones, pero solo una cuarta parte tiene compradores identificados y menos de 5 % cuenta con inversión comprometida.

El amoníaco lidera los proyectos vinculados al comercio exterior, seguido por metanol, hidrógeno gaseoso y combustibles sintéticos líquidos.

Puertos y economías emergentes

La infraestructura portuaria surge como uno de los factores que podrían acelerar el mercado. La AIE identificó cerca de 80 puertos con alta capacidad para manejo de productos químicos y combustibles derivados del hidrógeno. El 60 % corresponde a puertos con operaciones de abastecimiento marítimo.

Muchos proyectos se ubican a menos de 500 kilómetros de esas terminales. Esa cercanía podría reducir costos logísticos y facilitar exportaciones.

Las economías emergentes también aparecen en el centro de la estrategia global. La AIE calcula que estos países concentran proyectos equivalentes a 9 millones de toneladas anuales de hidrógeno de bajas emisiones hacia 2030.

La mayoría depende de electrólisis, con capacidades superiores a 1 GW y orientación exportadora. Sin embargo, gran parte de esas iniciativas todavía permanece en etapas iniciales y sin financiación asegurada.

Las recomendaciones de la AIE

Ante ese escenario, la AIE plantea cinco líneas de acción para sostener el crecimiento del sector.

La primera consiste en mantener programas de apoyo para proyectos listos para ejecución. La segunda apunta a crear demanda mediante regulaciones e incentivos en industrias con consumo potencial de hidrógeno y derivados.

La tercera recomendación se centra en infraestructura para transporte y almacenamiento. La cuarta busca ampliar apoyo público para reducir riesgos tecnológicos y facilitar acceso a financiación. La quinta propone respaldar a economías emergentes para fortalecer cadenas de valor ligadas al hidrógeno de bajas emisiones.

El informe concluye que el desafío ya no consiste solo en anunciar proyectos. El reto pasa ahora por asegurar compradores, financiación e infraestructura para convertir esas iniciativas en producción comercial.